5月汽车销量出来了,SUV还是这么火!

如题,这不是一句笑话!

乘联会公布的最新数据显示,5月份狭义乘用车批发量为1,704,611辆,同比下降1.8个百分点。其中,轿车批发842,411辆且同比下降8.8%,MPV批发142,665辆且同比下降18.5%,SUV批发719,535辆且同比增加12.9%。

至此,轿车、MPV、SUV的市场份额分别是49%、8%和42%。截取2011年至今的额统计数据发现,轿车市场份额从当初的82%一直下滑,MPV市场份额从2013年开始一直在8%至10%之间徘徊,SUV市场份额则从13%一路攀升。如今,尽管增长速度有所回落,但SUV依然保持良好的发展势头,保持正增长;然而,轿车和MPV则一直处于增速下降的状态。

从市场发展趋势来看,SUV正在一边依靠紧凑型车型抢走紧凑型和中型轿车的市场,一边凭借中大型或7座车型抢走原本属于家用MPV市场。上下冲突之间,轿车已经明显的表现出被压制的态势,而MPV也被困在10%的市场份额里很长时间。

可以肯定的是,SUV的市场份额很快就会超过轿车;同时,对于消费者来说,两种车型的代步属性逐渐趋同,因此。轿车被SUV完全替代也是指日可待。除非,部分消费者对轿车仍保留些许情怀,否则代步型的轿车连半点情感价值也没了。当然,跑车除外,毕竟它们依然是速度与激情的理想机器。MPV则会依靠一部分高端商务用车和一小部分低端家庭用车获得少的可怜的市场空间,一部分靠形象支撑,一部分靠大空间的实用价值支撑。

未来的市场趋势绝非危言耸听,通过5月份的数据,我们便可略窥一二。

轿车、MPV有望被SUV边缘化

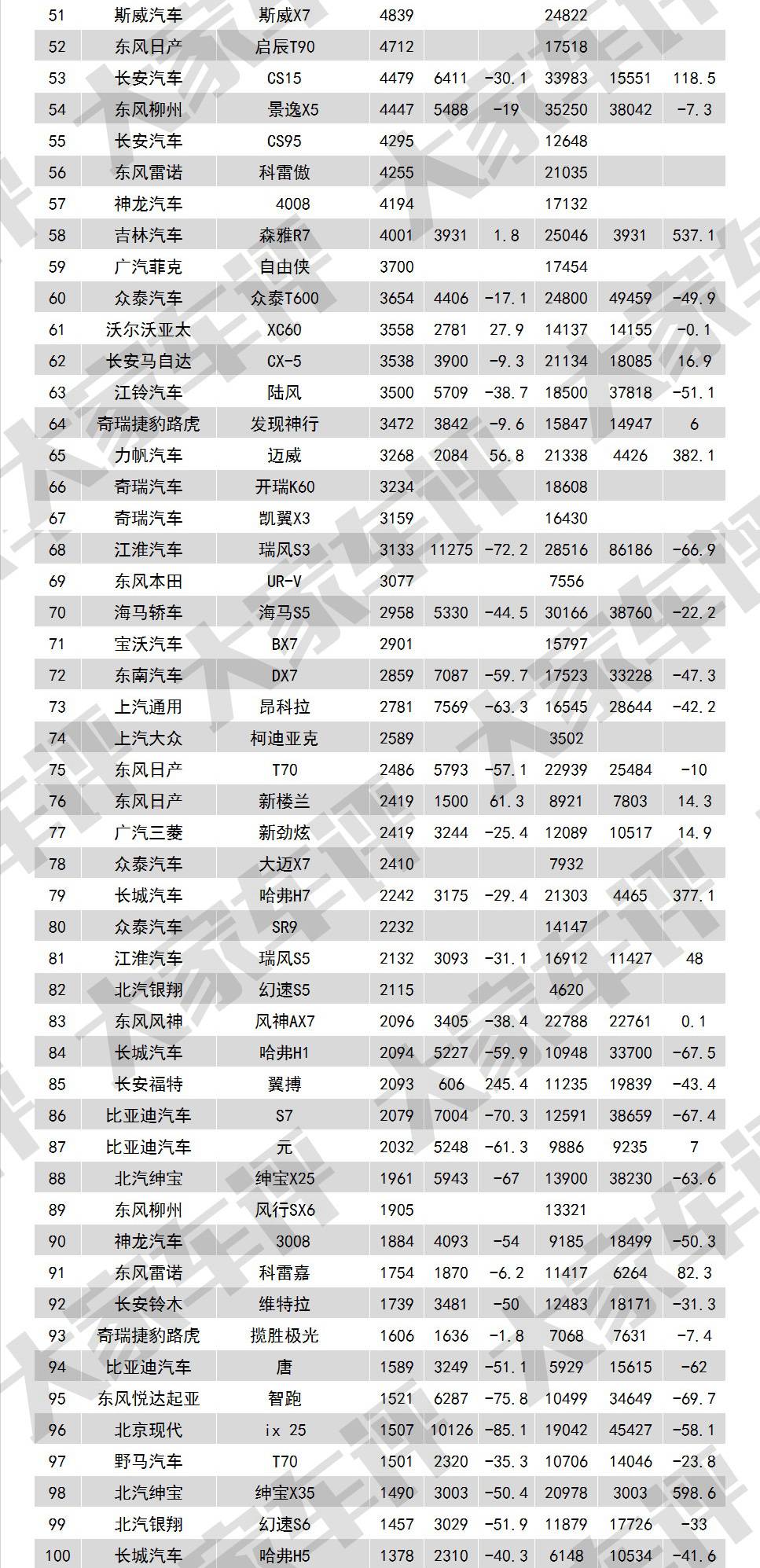

从整体销量排名来看,销量前十名是轿车、MPV、SUV三分天下的局面,然而比例结构却能说明更多问题。首先,10款车型中,5款轿车、4款SUV、1款MPV。这一结构跟整体市场的销量结构基本吻合;其次,紧凑型轿车的代步属性特别明显,而且低价MPV五菱宏光也属于代步或用于私营业主的工具用车。同时,SUV对以上两者车型具有很强的替代性。另外,销量排名10-20位中有5款SUV车型,包括最近新秀博越、荣威RX5等车型。因此,接下来的市场发展趋势中,SUV的市场表现或许将进一步增强。整体销量排名也将出现更大的变化。

轿车日益衰落 自主首当其冲

5月份,轿车整体销量为842,411辆,同比下降8.8个百分点;同时,1-5月累计销量也出现3.2个百分点的同比下滑。从销量排行前20名的车型中,我们可以发现自主品牌仅帝豪EC7一款车型幸存且同比负增长,位列第10位。同时,宝马3系和奥迪A6等豪华品牌车型取得不错的销量成绩且同比增长失态良好。与昔日,自主品牌轿车销量占据多个前列席位不同,随着消费风潮转向SUV,轿车的消费者更加注重产品品质,给自主品牌留下的空间也越来越小。

SUV大行其道 多数强势增长

5月,SUV整体销量为719,535辆,同比增长12.9%,是唯一一个正增长的细分市场;同时,也是前5个月累积销量实现增长的细分市场,同比增加17.6个百分点。

作为汽车市场的增长主力,SUV车型的销量依然基本是全线飘红。常胜将军哈弗H6依然稳坐销量冠军宝座。传祺GS4紧随其后,新秀宝骏510以2.4万辆的销售成绩位居第4位,而主打互联网汽车的RX5以1.68万辆的成绩位居第7位。

在销量前十名中,除了哈弗H6和昂科威出现小幅负增长和东本XR-V微增长之外,其余车型全部实现高速增长。其中,吉利汽车主力车型博越更是同比增长249.5%,前5个月的累积销量同比增长753.4%。博越大有冲击哈弗H6冠军地位的势头。

MPV硕果仅存 被边缘化只是时日

5月,MPV市场整体销量为142,665辆,同比下降18.5个百分点;同时,前5个月累积销量也处于负增长,同比下降19.9个百分点。

整体来看,MPV已经完全沦落为低价车市场,且逐渐呈现两级分化。一端是低价家用车市场,一端是高价商务车市场。在销量排名前20位的车型中,合计销量占到整个市场的68.9%,其中大部分为五菱宏光、宝骏730、长安欧诺等自主品牌,且多集中在低价位区间;合资品牌仅存GL8、奥德赛、途安3款车型,分别位列第3、11、19位。其中GL8主打商务车市场,奥德赛和途安商家一体化定位。

但是不难发现,在功能定位同质化的情况下,随着更多低价位中大型SUV的出现,MPV的市场可能很快会迎来新一轮的升级换代。于是,除了牢牢占据商务车市场的GL8等车型,其余车型将逐渐走向边缘。从销量变动情况来看,销量前20名中,只有GL8在保持较高销量的前提下仍然持续高速增长,5月同比增长82%,前5个月累积同比增长88.6%。由此来看,低价家用MPV正在逐渐被SUV替代的趋势正变得愈发清晰。